Il vino italiano attraversa una delle fasi più complesse degli ultimi anni, tra consumi in discesa, export rallentato e nuove abitudini dei consumatori globali. Eppure, il settore non smette di guardare avanti. Secondo il nuovo Rapporto Mediobanca sul comparto vinicolo italiano, il 58% dei maggiori produttori si aspetta infatti una crescita delle vendite nel 2026, segnale di una fiducia che resiste nonostante uno scenario internazionale ancora instabile.

L’indagine, realizzata su 255 grandi aziende italiane del vino con fatturati superiori ai 20 milioni di euro, racconta un comparto che sta vivendo una trasformazione strutturale. Negli ultimi cinque anni, l’80% dei produttori ha registrato un calo dei consumi, fenomeno destinato secondo molti operatori a proseguire anche nel prossimo futuro. Tuttavia, il 70% delle imprese continua a considerare il settore attrattivo, pur prevedendo una selezione sempre più severa tra i player del mercato.

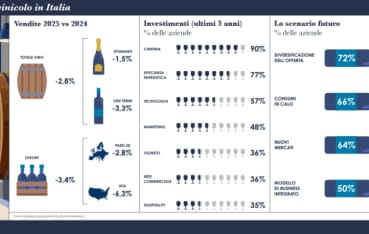

La risposta delle aziende passa soprattutto attraverso la diversificazione. Per il 72% degli operatori sarà fondamentale ampliare l’offerta e intercettare nuovi stili di consumo, mentre il 64% ritiene strategica l’apertura verso mercati emergenti. Marketing, comunicazione e sostenibilità diventano così strumenti centrali per consolidare il rapporto con un consumatore sempre più attento, informato e meno legato ai modelli tradizionali del passato.

Il tema dei nuovi mercati è oggi più cruciale che mai. Secondo l’analisi Wine Monitor-Nomisma, Paesi come India, Messico, Thailandia, Polonia e Colombia stanno mostrando crescite significative nelle importazioni di vino italiano, offrendo nuove prospettive commerciali in un contesto globale dove Stati Uniti, Germania e Regno Unito restano fondamentali ma meno dinamici rispetto al passato.

Sul fronte economico, il 2026 si è aperto con dati ancora difficili. L’export italiano del vino segna un calo del 13,3% in valore rispetto al 2025, con gli Stati Uniti che restano il mercato più delicato a causa delle tensioni commerciali e dell’incertezza sui dazi. Alcuni segnali di recupero iniziano però a emergere rispetto ai mesi precedenti, mentre mercati come Russia e Cina mostrano una nuova vitalità.

A cambiare è soprattutto il consumatore. I report internazionali evidenziano una riduzione della fedeltà generazionale al vino e una crescente attenzione verso esperienze più personalizzate, consumo moderato e acquisti diretti. Negli Stati Uniti, il mercato premia oggi le aziende capaci di innovare il proprio modello di business, rafforzando la relazione diretta con il cliente e investendo nei canali digitali.

Nonostante le difficoltà, il vino italiano continua però a investire. Negli ultimi tre anni, le principali aziende del comparto hanno concentrato risorse su cantine, efficienza energetica e innovazione tecnologica. Una strategia che punta non solo a difendere le quote di mercato, ma anche a ridefinire il ruolo del vino nel nuovo scenario globale del lusso, dell’agroalimentare e del lifestyle italiano.

Nel ranking dei gruppi leader per fatturato restano protagonisti Cantine Riunite-Giv, Argea, Italian Wine Brands, Caviro e Antinori, simboli di un settore che, pur attraversando una fase di rallentamento, continua a rappresentare una delle eccellenze più solide del Made in Italy.